首页

>

资讯

>

综合衡量:全球生物制药研发投资地区与阶段差异

出自识林

2024-08-12

生物制药 行业的研发投资是推动新药发现以应对未满足的医疗需求并改善患者结果的关键。既往对研发投资规模、强度和生产力的分析研究主要基于大型上市生物制药公司的调查数据,忽略了小型上市公司、处于开发阶段公司(无商业化产品)以及私营公司的研发投资,而这些公司在药物开发 生态系统中变得越来越重要。近期《Nature reviews drug discovery》发表了一篇文章[1],通过分析报告的财务数据和资本募集数据对2021年全球生物制药生态系统中各种公司的研发投资和收入进行了分析,包括了上市公司和私营公司,涵盖开发阶段和商业阶段。

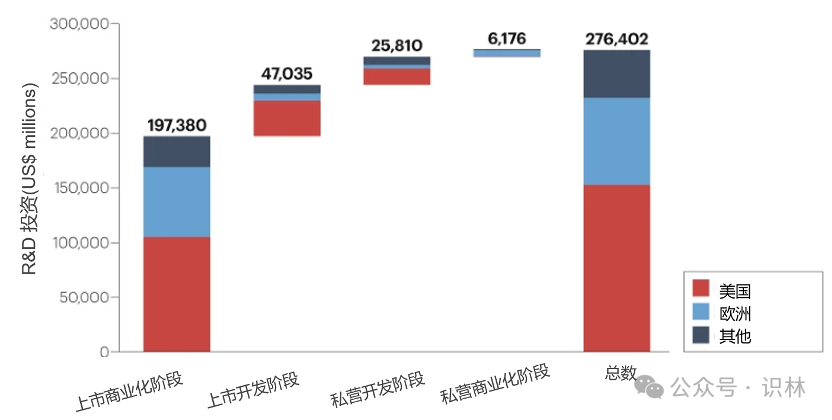

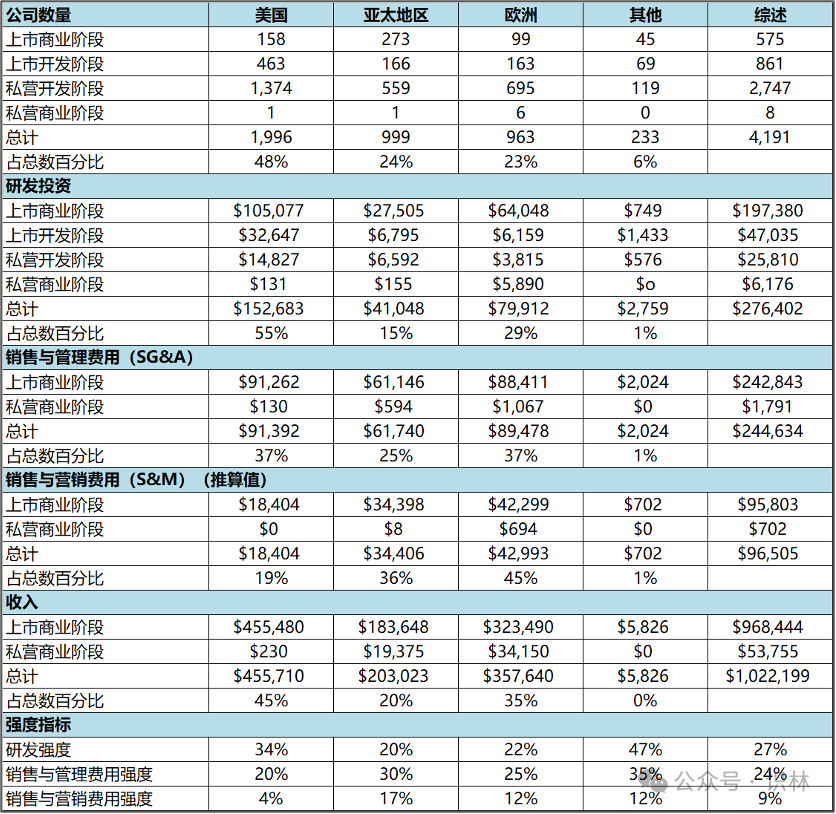

2021年,全球生物制药研发投资总额为2764亿美元(涵盖4191家公司),总净收入为10220亿美元(涵盖583家公司),全球研发强度为27%(研发投资占收入的比例)。收入排名前20的公司(占总收入的71%)贡献了50%的研发投资。583家商业阶段公司和3608家开发阶段公司的研发投资分别为2040亿美元(74%)和730亿美元(26%)。2755家私营公司贡献了320亿美元(12%)的研发投资。

通过文中方法估计的2021年全球生物制药研发投资超过2764亿美元,远远超出仅衡量最大上市公司的研发投资总额。例如,一项基于美国药物研究和制造商协会(PhRMA)成员贡献的调研得出2021年行业研发投入估计为1023亿美元,这一数据成为普遍被引用的研发投资估值。此外,Evaluate Pharma 使用专有模型估计 2021 年全球研发为 2380 亿美元。

地域差异: 总部位于美国、欧洲和亚太地区的公司分别贡献了总研发投资的55%、29%和15%。全球范围内的研发强度为27%,而美国的研发强度为34%,显著超过了此前的估计(PhRMA在2021年调查中报告的21%)。研究结果表明研发强度存在地域差异,总部位于美国的公司在研发投资中的贡献不成比例的高。

阶段差异: 大多数研发投资发生在商业阶段的公司,26%(730亿美元)发生在开发阶段的公司。虽然无法确定研发投资在商业阶段公司和开发阶段公司之间的经济最优分配,但分析表明,对较小非上市公司投资份额的忽略可能会导致对当前生物制药研发估计值至少低估250亿美元。

研发资金的分配往往不会自发地流向最亟需的领域,其分配受到政策和市场激励的影响,反映患者、卫生系统和社会的价值观。进一步的研究应明确能够提升研发生产力的政策杠杆。同时应承认政府资助的补充作用,尤其是在提供基础科学研究所带来的社会福利方面。美国公司大量的研发投资可归因于多个因素:庞大的国内市场、创新友好的公共政策、持续的政府基础科学投资、在生物科学相关领域的强大学术资助、受过良好培训的劳动力以及在竞争创新集群之间的全面公私合作。美国国会预算办公室(CBO)计算出,从2000年至2019年,公开交易的美国公司将不断增长的收入份额再投资于研发,研发强度平均为19%,最高达到25%。2021年美国上市公司的研发强度为30%,这表明再投资的持续上升趋势;将私营公司纳入计算则为整个美国研发生态系统提供了更高的估计(34%)。

[1] Chandra, A., Drum, J., Daly, M., Mirsberger, H., Spare, S., Neumann, U., ... & Kirson, N. Comprehensive measurement of biopharmaceutical R&D investment. Nature reviews. Drug discovery.

作者:识林-木兰

识林® 版权所有,未经许可不得转载。